A refutação da espiral de salários-preços

Será que aumentos salariais "excessivos" levam ao aumento da inflação e, desse modo, conduzem as economias a uma espiral de salários-preços? Em 1865, na Associação Internacional dos Trabalhadores1 (AIT), Marx teve um debate com o membro do Conselho da AIT, Thomas Weston. Weston, um líder do sindicato dos carpinteiros, defendeu que pedir aumentos salariais era inútil porque tudo o que aconteceria seria que os empregadores aumentariam os seus preços para manter os seus lucros e desse modo a inflação destruiria rapidamente o seu poder de compra; os salários reais estagnariam e os trabalhadores voltariam à estaca zero por causa de uma espiral de salários-preços.

Marx respondeu ao argumento de Weston com firmeza. A sua resposta, que acabou por ser publicada como um panfleto, Salário, Preço e Lucro, foi basicamente a seguinte. Primeiro, "os aumentos salariais acontecem geralmente na sequência de aumentos de preços anteriores" - é uma resposta de recuperação, não acontece devido a exigências "excessivas" e irrealistas de salários mais elevados por parte dos trabalhadores. Em segundo lugar, não são os aumentos salariais que causam o aumento da inflação. Muitas outras coisas afetam as alterações de preços, argumentou Marx: nomeadamente "a quantidade de produção [na terminologia atual “taxas de crescimento”], os poderes produtivos do trabalho [na terminologia atual “crescimento da produtividade”], o valor da moeda [na terminologia atual “crescimento da oferta monetária”], flutuações dos preços de mercado [na terminologia atual “fixação de preços”] e diferentes fases do ciclo industrial" [na terminologia atual “crescimento ou crise”].

Além disso, "um aumento geral dos salários resultará numa queda da taxa geral de lucro, mas não afetará os preços das mercadorias". Por outras palavras, os aumentos salariais são muito mais suscetíveis de diminuir a parte do rendimento que vai para os lucros e, por isso, de diminuir eventualmente a rentabilidade do capital. E esta é a razão pela qual os capitalistas e os economistas que os defendem se opõem aos aumentos salariais. A alegação de que existe uma espiral de salários-preços e que os aumentos salariais provocam aumentos de preços é uma cortina de fumo ideológica que tem como objetivo proteger a rentabilidade.

Será que Marx tinha razão? A atual economia mainstream tem continuado a afirmar que os aumentos salariais "excessivos" provocarão uma inflação crescente e criarão uma espiral de salários-preços. Por exemplo, vejam-se as seguintes opiniões sobre a atual escalada da inflação. Em primeiro lugar, há a recente declaração de Andrew Bailey, o governador do Banco de Inglaterra: "Não estou a dizer que ninguém deve receber um aumento salarial, não me interpretem mal. Mas o que estou a dizer é que precisamos de ver moderação na negociação salarial, caso contrário ficará fora de controlo".

De modo ainda mais explícito e seguindo o argumento de Thomas Weston de há mais de 150 anos, Jason Furman, antigo conselheiro económico do presidente norte-americano Barack Obama, descreveu a situação da seguinte forma: "Quando os salários sobem, isso leva a que os preços subam. Se o combustível das companhias aéreas ou os ingredientes alimentares subirem de preço, então as companhias aéreas ou os restaurantes aumentam os seus preços. Da mesma forma, se os salários das assistentes de bordo na aviação ou dos servidores subirem, então os preços também aumentarão. Isto decorre da microeconomia básica e do senso comum".

Bem, isso pode decorrer da "microeconomia básica e do senso comum" na economia neoclássica mainstream. Mas é simplesmente errado. E, esta semana, o FMI compilou uma vasta análise de dados sobre o movimento de aumentos salariais e de preços que refuta Bailey e Furman. O FMI "aborda estas questões criando uma definição empírica de uma espiral de salários-preços e aplicando-a numa base de dados internacional de situações passadas entre economias avançadas que remontam aos anos 1960". Ou seja, uma análise que abrange mais de 60 anos e muitos países.

O que descobriu o FMI? Em primeiro lugar, o seguinte: "As espirais salários-preços, pelo menos definidas como um aumento contínuo dos preços e salários, são difíceis de encontrar no recente registo histórico. Das 79 situações identificadas com aumento dos preços e salários desde a década de 1960, apenas uma minoria viu o aumento continuar a acontecer após oito trimestres. Além disso, o aumento sustentado dos preços e salários é ainda mais difícil de encontrar quando olhamos para situações semelhantes à atual, onde os salários reais caíram significativamente. Nesses casos, os salários nominais tenderam a acompanhar a inflação para recuperar parcialmente as perdas salariais reais e as taxas de crescimento tenderam a estabilizar num nível superior ao do momento da aceleração inicial. As taxas de crescimento dos salários acabaram por ser consistentes com a inflação e a pressão de escassez de mão de obra no mercado de trabalho. Este mecanismo não pareceu conduzir a uma dinâmica de aceleração persistente que possa ser caracterizada como uma espiral de salários-preços".

Mas mais: "Definimos uma espiral de salários-preços como uma situação em que pelo menos três em cada quatro trimestres consecutivos assistiram ao aumento dos preços no consumidor e ao aumento dos salários nominais". E o FMI conclui que "talvez surpreendentemente, apenas uma pequena minoria destas situações foi seguida por um aumento sustentado nos salários e preços. Em vez disso, a inflação e o crescimento dos salários nominais tenderam a estabilizar, deixando o crescimento dos salários reais praticamente inalterado. Uma decomposição da dinâmica salarial utilizando uma curva de Phillips salarial sugere que o crescimento dos salários nominais estabiliza normalmente em níveis que são consistentes com a inflação observada e a rigidez do mercado de trabalho. Quando se analisam situações semelhantes ao atual padrão de queda dos salários reais e de pressão nos mercados de trabalho devido a escassez de mão de obra, verifica-se que uma inflação decrescente e um crescimento dos salários nominais tendem a seguir-se – permitindo assim que os salários reais recuperem o seu atraso".

O que é que o FMI conclui? "Concluímos que um aumento dos salários nominais não deve ser visto necessariamente como um sinal de que uma espiral de salários-preços se irá instalar". Em situações inflacionistas, os salários tentam apenas recuperar o atraso em relação aos preços. Mas, mesmo assim, os aumentos salariais não provocam espirais de preços-salários – Ou seja, a perspetiva de Marx é confirmada.

E se quisermos uma prova imediata disto, veja-se o acordo salarial desta semana entre os empregadores da indústria transformadora alemã e o sindicato IG Metall2, o maior da Alemanha. Os trabalhadores receberão aumentos salariais muito abaixo da taxa de inflação alemã (atualmente num máximo de 70 anos de 11,6%) recebendo 5,2% no próximo ano e 3,3% em 2024, mais dois pagamentos de 1.500 euros de montante fixo. Jörg Krämer, economista-chefe do Commerzbank3, disse que os sindicatos e empregadores tinham "encontrado um compromisso sobre como lidar com as perdas de rendimento causadas pelo forte aumento dos custos de importação de energia". E acrescentou: "No entanto não diria que isto é uma espiral de salários-preços". De facto, não é mesmo, pois mesmo os trabalhadores mais bem organizados da Alemanha terão de aceitar reduções no seu poder de compra durante os próximos dois anos.

A análise do FMI apenas confirma muitos outros trabalhos empíricos anteriormente realizados. De facto, em todas as grandes economias a percentagem dos salários no PIB têm vindo a diminuir desde os anos 80 e a parte dos lucros aumentou. E, durante o período até 2019, as taxas de inflação permaneceram inferiores a 2-3% ao ano.

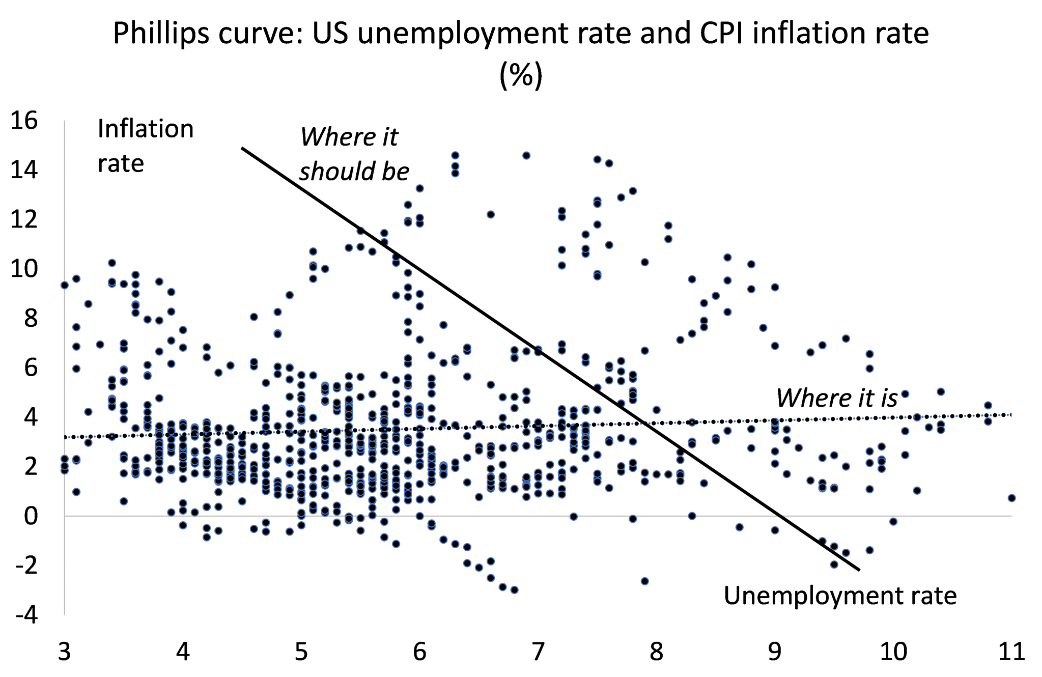

Além disso, parece não existir uma correlação inversa entre alterações nos salários, preços e desemprego – a clássica curva keynesiana de Phillips que afirmava que esta relação era falsa. De facto, isto foi observado nos anos 1970, quando o desemprego e os preços subiram juntos. E as mais recentes estimativas empíricas mostram que a curva de Phillips é, de um modo geral, plana – por outras palavras, não há correlação entre salários, preços e desemprego. Não há espiral de salários-preços.

Apesar destas evidências refutarem a espiral de salários-preços, a economia mainstream e as autoridades oficiais continuam a afirmar que este é o principal risco para a inflação sustentada. A razão para o fazer na verdade não se deve ao facto de os economistas defensores do capitalismo acreditarem que os aumentos salariais causam inflação. Fazem-no porque querem uma "contenção salarial" que preveniria uma espiral inflacionista, a fim de proteger e manter os lucros. Com este objetivo, apoiam o aumento das taxas de juro pelo banco central que irá acelerar o caminho das economias para uma recessão – a qual se verificará no próximo ano.

Como disse Jay Powell, presidente da Reserva Federal4 dos EUA: "em princípio…, ao moderar a procura, poderíamos ... baixar os salários e depois baixar a inflação sem ter de abrandar a economia. E ter uma recessão e aumentar o desemprego". De uma forma ainda mais brutal, o guru keynesiano e colunista do Finantial Times, Martin Wolf, exigiu: "O que [os banqueiros centrais] têm de fazer é evitar uma espiral de salários-preços, que desestabilizaria as expectativas de inflação. A política monetária tem de ser suficientemente rigorosa para o conseguir. Por outras palavras, tem de criar/preservar alguma folga no mercado de trabalho”.

Assim, o verdadeiro objetivo da subida das taxas de juro não é impedir uma espiral de salários-preços, mas sim aumentar o desemprego e enfraquecer o poder de negociação do trabalho. Lembrei-me do comentário de Alan Budd, então principal conselheiro económico da primeira-ministra britânica Margaret Thatcher nos anos 1980: "Pode ter havido pessoas que tomaram as verdadeiras decisões políticas… que nunca acreditaram por um momento que esta fosse a forma correta de fazer baixar a inflação. Viram, contudo, que [o monetarismo] seria uma forma muito, muito boa de aumentar o desemprego e aumentar o desemprego era uma forma extremamente desejável de reduzir a força das classes trabalhadoras".

Publicado em 20 de novembro de 2022 no The Next Recession.

Michael Roberts é um economista marxista britânico que trabalhou na City de Londres como analista económico durante mais de 30 anos. É co-editor, entre outros livros, de The Great Recession: a Marxist View, The Long Depression e Marx 200: a Review of Marx's Economics 200 years after his Birth. Autor do blog The Next Recession.

Traduzido por Paulo Antunes Ferreira para o Esquerda.net.

Notas da tradução:

1 A Associação Internacional dos Trabalhadores (no original em inglês International Workingmen's Association), também conhecida como Primeira Internacional, foi uma organização internacional fundada em Londres, numa reunião em 28 de Setembro de 1864. Era uma federação de sindicatos e grupos de trabalhadores que, apesar das divisões ideológicas entre si, teve uma influência considerável como força unificadora do trabalho na Europa durante a segunda metade do século XIX. Integrava grupos de vários países da Europa e doa EUA e entre os seus fundadores estavam os mais poderosos líderes sindicais britânicos e franceses da época. Embora Karl Marx não tenha participado na organização da reunião, foi eleito um dos 32 membros do Conselho Geral Provisório e assumiu de imediato a sua liderança. https://www.britannica.com/topic/First-International. Ver também https://marcellomusto.org/the-history-and-legacy-of-the-international-working-men-s-association/

2 O IG Metall (Industriegewerkschaft Metall, IGM) é o maior sindicato metalúrgico do mundo, com 2,274 milhões de filiados. Fundado em 1891 para representar os metalúrgicos, representa também desde 1998 os trabalhadores da indústria de tecelagem e confeções e desde 2000 os trabalhadores da indústria madeireira e de plásticos. https://pt.wikipedia.org/wiki/IG_Metall

3 O Commerzbank Aktiengesellschaft é o segundo maior banco comercial na Alemanha, fundado em 1870. O banco tem quase onze milhões de clientes particulares e um milhão clientes-empresas em todo o mundo. https://pt.wikipedia.org/wiki/Commerzbank

4 A Reserva Federal norte-americana (no original: Federal Reserve System) “é o banco central dos EUA. Desempenha cinco funções para promover o funcionamento eficaz da economia dos Estados Unidos e, de uma forma mais geral, o interesse público”, nomeadamente, “conduz a política monetária da nação para promover o máximo emprego, preços estáveis e taxas de juro moderadas a longo prazo na economia dos EUA”. https://www.federalreserve.gov/aboutthefed.htm

Nenhum comentário:

Postar um comentário