Impactos da política de preços dos combustíveis sobre a Petrobras

Por Patricia Oliveira e Edmar de Almeida

A política de preços dos derivados no Brasil tem grande responsabilidade na deterioração da situação econômica da Petrobras nos últimos 4 anos. A principal característica da política atual de precificação dos derivados é a liberalização formal dos preços, seguida de um controle indireto do governo via diretoria e conselho da Petrobras. Desta forma, não existe uma regra conhecida de alinhamento dos preços domésticos aos preços internacionais. Falta transparência e previsibilidade em relação à questão da relação dos preços domésticos e preços internacionais. Esta falta de transparência e previsibilidade da intervenção do governo na precificação é percebida como um grande fator de risco para a empresa.

A política de preços dos derivados no Brasil tem grande responsabilidade na deterioração da situação econômica da Petrobras nos últimos 4 anos. A principal característica da política atual de precificação dos derivados é a liberalização formal dos preços, seguida de um controle indireto do governo via diretoria e conselho da Petrobras. Desta forma, não existe uma regra conhecida de alinhamento dos preços domésticos aos preços internacionais. Falta transparência e previsibilidade em relação à questão da relação dos preços domésticos e preços internacionais. Esta falta de transparência e previsibilidade da intervenção do governo na precificação é percebida como um grande fator de risco para a empresa.

Além da falta de transparência e previsibilidade, a avaliação da evolução do alinhamento dos preços domésticos aos preços internacionais mostra que houve uma mudança no padrão do comportamento dos preços. Até 2010, observou-se que o desalinhamento dos preços domésticos (para mais ou para menos) não duravam grandes períodos de tempo. A direção da Petrobras deixava claro que a empresa buscava um alinhamento de preços no longo prazo. Isto significava que os períodos de preços domésticos mais baixos eram curtos e seriam compensados por períodos de preços domésticos mais elevados.

A partir de 2011, observou-se uma ruptura com a política de alinhamento no longo prazo. A estabilidade dos preços do petróleo no patamar de 100 dólares entre 2011 e 2014, por um lado, e a política governamental de combate à inflação via controle dos preços “administrados” por outro, resultaram num período muito longo de desalinhamento dos preços doméstico. Desde janeiro de 2011 até outubro de 2014, os preços de referência internacional da gasolina e do diesel no golfo norte-americano estiveram bastante acima dos preços domésticos (preço FOB na refinaria).

Após outubro de 2014 o preço de referência internacional da gasolina ficou inferior ao preço doméstico, impulsionado pelo reajuste da gasolina em novembro no Brasil. A partir de janeiro de 2015 os preços da gasolina no golfo norte-americano se elevaram reduzindo a diferença entre os preços domésticos e internacionais. Em abril, praticamente não existia diferença entre esses dois preços, fator impulsionado, também, pela depreciação cambial.

Nesta altura, não adianta mais lamentar os erros do passado. Mas a questão que se coloca é como fica o futuro. A partir de janeiro os preços internacionais dos derivados passaram a ser inferiores aos preços domésticos (exceto para a gasolina em abril), gerando uma nova relação entre os preços e possibilitando maiores ganhos à Petrobras. Se a empresa for aplicar a histórica política de busca de alinhamento no longo prazo será necessário permitir um longo período de preços doméstico acima do mercado internacional para permitir recuperar as perdas do passado.

Para estimar o tempo necessário para recuperar as perdas do passado (em valores nominais), elaboramos três cenários alternativos. Os cenários consideram que o volume de vendas para os próximos meses como a média mensal entre março de 2014 e março de 2015. O Cenário I considera que a taxa de câmbio, os preços de referência e de realização são iguais a média desde quando os preços passaram a ser sistematicamente superiores aos preços internos (novembro de 2014) até o último mês de abril. O Cenário II considera os preços e taxa de câmbio do mês de janeiro de 2015, quando foi verificado o menor preço de referência no período. Por fim, o Cenário III considera o valor médio desde janeiro de 2015 para a taxa de câmbio, preços de referência internacional e preços internos de realização. Assim, a empresa levaria de dois a quatro anos para recuperar as perdas que teve entre 2011 e 2014 dependendo do cenário considerado (Tabela 1).

A política de preços dos derivados no Brasil tem grande responsabilidade na deterioração da situação econômica da Petrobras nos últimos 4 anos. A principal característica da política atual de precificação dos derivados é a liberalização formal dos preços, seguida de um controle indireto do governo via diretoria e conselho da Petrobras. Desta forma, não existe uma regra conhecida de alinhamento dos preços domésticos aos preços internacionais. Falta transparência e previsibilidade em relação à questão da relação dos preços domésticos e preços internacionais. Esta falta de transparência e previsibilidade da intervenção do governo na precificação é percebida como um grande fator de risco para a empresa.Além da falta de transparência e previsibilidade, a avaliação da evolução do alinhamento dos preços domésticos aos preços internacionais mostra que houve uma mudança no padrão do comportamento dos preços. Até 2010, observou-se que o desalinhamento dos preços domésticos (para mais ou para menos) não duravam grandes períodos de tempo. A direção da Petrobras deixava claro que a empresa buscava um alinhamento de preços no longo prazo. Isto significava que os períodos de preços domésticos mais baixos eram curtos e seriam compensados por períodos de preços domésticos mais elevados.

A partir de 2011, observou-se uma ruptura com a política de alinhamento no longo prazo. A estabilidade dos preços do petróleo no patamar de 100 dólares entre 2011 e 2014, por um lado, e a política governamental de combate à inflação via controle dos preços “administrados” por outro, resultaram num período muito longo de desalinhamento dos preços doméstico. Desde janeiro de 2011 até outubro de 2014, os preços de referência internacional da gasolina e do diesel no golfo norte-americano estiveram bastante acima dos preços domésticos (preço FOB na refinaria).

Após outubro de 2014 o preço de referência internacional da gasolina ficou inferior ao preço doméstico, impulsionado pelo reajuste da gasolina em novembro no Brasil. A partir de janeiro de 2015 os preços da gasolina no golfo norte-americano se elevaram reduzindo a diferença entre os preços domésticos e internacionais. Em abril, praticamente não existia diferença entre esses dois preços, fator impulsionado, também, pela depreciação cambial.

Figura 1. Evolução dos preços da gasolina (ANP, 2014; EIA, 2014)

Fonte: Elaboração Própria

O preço internacional do diesel em dólar ficou inferior ao preço doméstico a partir de outubro de 2014 e voltou a elevar em fevereiro de 2015, reduzindo em março e aumentando novamente em abril. Assim, a tendência de aumento de preços internacionais de diesel em real a partir de janeiro de 2015 foi garantida pela depreciação cambial e resultou na diminuição da diferença entre os preços domésticos e internacionais.

Figura 2. Evolução dos preços do diesel (ANP, 2014; EIA, 2014)

Fonte: Elaboração Própria

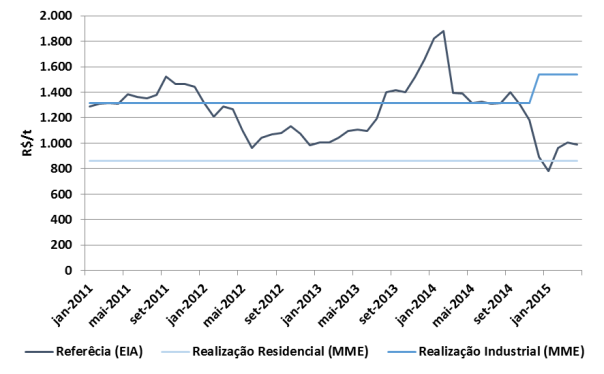

O preço do GLP residencial esteve sempre abaixo do preço de referência internacional (Propano Mont Belvieu), exceto em janeiro de 2105, quando o preço de referência atingiu o menor valor do período. O preço do GLP industrial foi superior ao preço de referência entre janeiro de 2012 e novembro de 2013 e a partir de outubro de 2014. A diferença entre o preço internacional e do GLP industrial diminuiu entre fevereiro e janeiro de 2015, mas se elevou em abril, pois a redução dos preços em dólar foi mais forte que a depreciação cambial.

Figura 3. Evolução dos preços do GLP (ANP, 2014; EIA, 2014)

Fonte: Elaboração Própria

A impossibilidade de ajustar os preços internos aos internacionais implicou em renúncia de receitas pela Petrobras nos combustíveis produzidos no país até outubro de 2014, que totalizou mais de R$ 100 bilhões de reais. Se este volume de recursos tivesse entrado no caixa da empresa certamente a situação da Petrobras (e do Brasil) atualmente certamente seria muito diferente. Este volume de recursos representa cerca da metade do crescimento da dívida da Petrobras no mesmo períodoNesta altura, não adianta mais lamentar os erros do passado. Mas a questão que se coloca é como fica o futuro. A partir de janeiro os preços internacionais dos derivados passaram a ser inferiores aos preços domésticos (exceto para a gasolina em abril), gerando uma nova relação entre os preços e possibilitando maiores ganhos à Petrobras. Se a empresa for aplicar a histórica política de busca de alinhamento no longo prazo será necessário permitir um longo período de preços doméstico acima do mercado internacional para permitir recuperar as perdas do passado.

Para estimar o tempo necessário para recuperar as perdas do passado (em valores nominais), elaboramos três cenários alternativos. Os cenários consideram que o volume de vendas para os próximos meses como a média mensal entre março de 2014 e março de 2015. O Cenário I considera que a taxa de câmbio, os preços de referência e de realização são iguais a média desde quando os preços passaram a ser sistematicamente superiores aos preços internos (novembro de 2014) até o último mês de abril. O Cenário II considera os preços e taxa de câmbio do mês de janeiro de 2015, quando foi verificado o menor preço de referência no período. Por fim, o Cenário III considera o valor médio desde janeiro de 2015 para a taxa de câmbio, preços de referência internacional e preços internos de realização. Assim, a empresa levaria de dois a quatro anos para recuperar as perdas que teve entre 2011 e 2014 dependendo do cenário considerado (Tabela 1).

Tabela 1. Renúncia de receita acumuladas (2011 a abril de 2015) e tempo até a recuperação

| Perdas acumuladas (2011-2014) |

Anos até a recuperação das perdas

| |||

R$ milhões

| Cenário I | Cenário II | Cenário III | |

| Gasolina |

30.064

| 5 | 2 |

6

|

| Diesel |

51.778

| 3 | 2 |

3

|

GLP

|

8.113

| 16 | 4 |

9

|

| Total |

89.955

|

4

| 2 |

4

|

Fonte: Elaboração Própria

Assim, é importante reconhecer que a intervenção discricionária do governo na política de precificação dos preços impôs uma grande perda para a Petrobras. A recuperação destas perdas via manutenção dos preços domésticos acima dos preços internacionais dificilmente será politicamente viável. É portanto oportuna uma discussão sobre os impactos nefastos na empresa da intervenção discricionária na política de preços. O governo está devendo à Petrobras. Se não for possível reparar o estrago, pelo menos a adoção de uma nova política de precificação transparente com uma regra de alinhamento já seria uma importante contribuição para o futuro da empresa e do setor.

Nenhum comentário:

Postar um comentário