O presidente do STF deve explicações sobre e Operação Miami

Por Alessandre de Argolo

A questão do efetivo funcionamento da corporação aberta por Barbosa nos EUA é fundamental para fins de moralidade, que tem relevância jurídica.

Se nos EUA, corporações podem ser abertas e manter todos os direitos concedidos, mesmo na hipótese de não funcionar na realidade, isso seria uma intermediação ilegítima, uma burla da finalidade da lei.

A lei não existe para que pessoas físicas abram corporações (na terminologia da lei americana) apenas para evitar pagamentos de impostos em alíquotas maiores. Isso seria uma lei sem sentido. Ganharia no início, mas perderia no final, uma vez que, segundo informações iniciais, os gastos com a aquisição do imóvel seriam supostamente maiores com a compra e venda sendo realizada por uma pessoa jurídica do que com uma pessoa física (os sites brasileiros usam a palavra "empresa" para se referir à corporação aberta por Barbosa na Flórida).

No entanto, é relevante a informação sobre como os impostos cobrados na hora da transmissão da propriedade para os herdeiros incidiriam, se sobre o valor do imóvel ou se sobre a valorização do imóvel. A informação é relevante para apurar a real e verdadeira finalidade com que se fez o negócio da compra e venda via pessoa jurídica. Tudo indica que é sobre o valor do imóvel e não apenas da valorização obtida desde a data da aquisição.

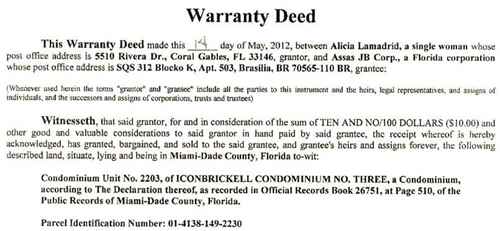

Por outro lado, se os dez dólares registrados no documento forem o preço de venda do imóvel e se o valor do imóvel for considerado base de cálculo dos impostos devidos na hora de transmissão da propriedade, ter registrado o preço da compra muito abaixo do valor pago indica apenas uma tentativa de baixar os valores a serem recolhidos futuramente.

Mas a situação pode ser mais grave do que essa. Os termos usados no documento (intitulado warranty deed, ver aqui: http://ocafezinho.com/wp-content/uploads/2013/07/ScreenHunter_2132-Jul.-...) indicam que se tratou, ao menos oficialmente e na documentação levada ao registro, de uma espécie de contrato de doação (grantor egrantee seriam termos sinônimos de doador e donatário, respectivamente).

{kind=link}

Se ficar provado que não houve doação, aí é que o negócio é ainda mais grave. Seria o caso de se falar em falsidade ideológica.

Registraram uma doação quando o que houve foi uma compra e venda de imóvel. Mas isso teria que ficar provado, apesar de que não faz nem sentido imaginar que a dona do apartamento iria doá-lo para uma corporação recém aberta. Neste caso, o ônus seria de Barbosa provar que realmente houve uma doação e por que ela teria ocorrido, isto é, por que uma cidadã americana da Florida teria doado um apartamento para ele, por intermédio de uma corporação que ele abriu em seu nome.

A fraude está evidenciada se ficar confirmado que houve uma simulação de doação.

Barbosa tem que exibir todos os documentos da negociação (contrato celebrado com a proprietária do imóvel, formas de pagamento, contrato do escritório advocatício contactado para intermediar o negócio, extratos de suas contas bancárias e comprovantes de TODAS as demais operações financeiras, realizadas no Brasil e nos EUA, declarações de imposto de renda e etc), por uma questão de transparência

Nenhum comentário:

Postar um comentário