A lenta erosão do dólar como moeda global, por Luis Nassif

As novas tecnologias e o advento das plataformas de negociação eletrônica derrubaram os custos de transações.

Compartilhar

Um trabalho patrocinado pelo Fundo Monetário Internacional revela, em detalhes, o processo de erosão do dólar como moeda global. A análise é anterior à guerra da Ucrânia e as represálias econômicas contra a Rússia.

Trata-se do trabalho “A rosa furtiva do domínio do dólar: diversificados ativos e ascensão das moedas de reserva não tradicionais”, de Serkan Arslanalp, Barry Eichengreen e Chima Simpson-Beel e foi divulgado este mês.

A conclusão principal é que a queda na participação do dólar não foi acompanhada por um aumento nas participações da libra esterlina, iene e euro, outras moedas e unidades de reserva de longa data que, juntamente com o dólar, historicamente compunham os Direitos Especiais de Saque do FMI.

A mudança foi em duas direções: um quarto para o renminbi chinês e três quartos para as moedas de países menores.

O dólar resistiu ao colapso de Bretton Woods e à crise de 2008. Sua participação na dívida internacional e nos empréstimos não bancários aumentaram depois da crise.

A dificuldade maior de outras moedas era a falta de oferta de títulos governamentais com grau de investimento – para oferecer segurança para investidores privados e bancos centrais. Em alguns países, controle de capitais limitavam a disponibilidade das moedas nacionais.

A partir de 2012, o Banco Central europeu se apresentou como provedor de liquidez de último recurso para mercados de ativos denominados em euros. Em 2020 foi criado o European Recovery Fund, com 850 bilhões de euros. Criou-se a expectativa de aumento da oferta de títulos AAA (os mais seguros) disponíveis para bancos centrais.

Por sua vez, a China passou a investir pesadamente na internacionalização da sua moeda, graças ao aumento do comércio exterior – importações e exportações -, investimentos na Rota da Seda, uma rede global permitindo swap do renminbi com bancos oficiais de compensação e, finalmente, a adição do renminbi à cesta de Direitos Especiais de Saque, a moeda do FMI. O próximo passo será a emissão do e-CNY, a moeda digital chinesa.

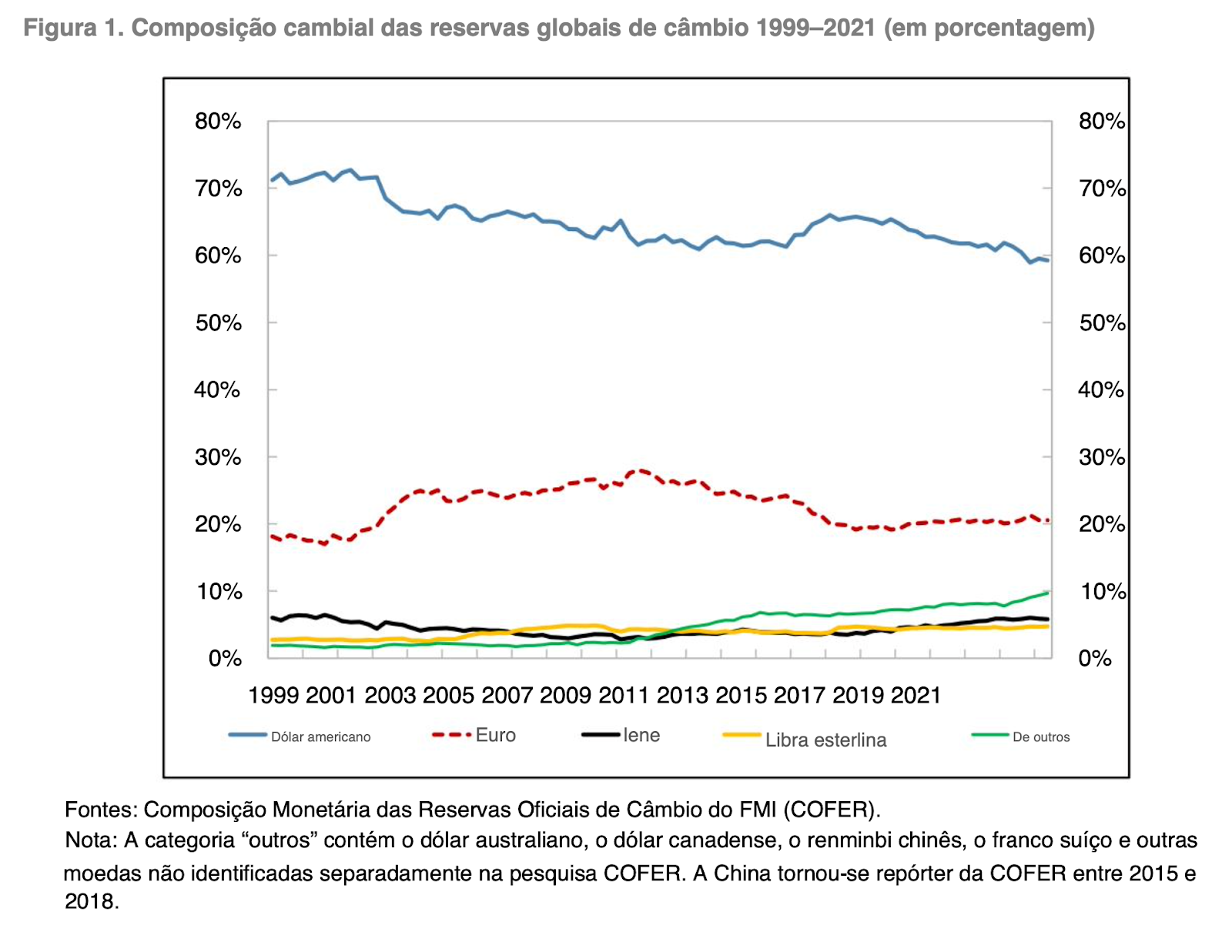

Segundo a pesquisa Composição Moeda das Reservas Oficiais de Câmbio (COFER) do FMI, a porcentagem de reservas em dólares pelos bancos centrais caiu 12 pontos percentuais desde a virada do século, de 71% em 1999 para 59% em 2021.

Esse declínio é fruto da diversificação da carteira de ativos pelos gestores de reservas dos bancos centrais.

O curioso é que essa mudança não foi em direção ao euro ou ao renminbi, mas a moedas não tradicionais, que aumentou de níveis insignificantes na virada do século para US $1,2 trilhão, ou 10% das reservas identificadas em 2021. 1/4 das mudanças foi para o renminbi chinês, e os 3/4 restantes para outras moedas de reserva não tradicionais.

O trabalho identifica os fatores responsáveis por esse movimento:

1. A crescente liquidez dos mercados nessas moedas. As novas tecnologias e o advento das plataformas de negociação eletrônica derrubaram os custos de transações. Agora, tem-se a tecnologia de criação de mercado automatizado, o gerenciamento automatizado da liquidez, reduzindo os custos. E muitos países desenvolveram mercados para negociar outras moedas, além das quatro grandes.

2. Os gestores de reservas de bancos centrais tornaram-se mais ativos, em busca de retornos maiores. Com reservas maiores, os gestores passaram a distinguir diferentes tranches de reservas? O “tranche de liquidez” (o mínimo de segurança exigido), que deve ser mantido em ativos líquidos e de baixo risco. O que excede é o “tranche de investimento”, buscando retornos maiores. À medida em que o tranche de investimento cresce em relação ao tranche de liquidez, há maior diversificação da carteira.

A COFER fornece dados sobre reservas mantidas em Dólar Australiano, Dólar Canadense, Renminbi Chinês e Franco Suíço, que juntos constituem 71% do total de moedas não tradicionais no final de 2020. As estimativas do trabalho indicam que os 29% restantes são compostos por três moedas europeias (coroa sueca, coroa norueguesa e coroa dinamarquesa) e quatro moedas asiáticas (won coreano, dólar de Cingapura, dólar da Nova Zelândia e dólar de Hong Kong). Os dois grupos têm aproximadamente o mesmo tamanho.

Nenhum comentário:

Postar um comentário